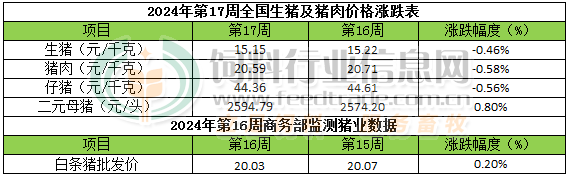

本周猪价环比继续下跌 但受饲料成本继续下降影响 部分地区自繁自养场及中小散继续处于盈利中

文章作者:luojx发布时间:文章热度:

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

本文由酿酒酵母厂家-珠海文琪生物科技有限公司整理发布,如需转载请注明来源及出处,原文地址:http://www.zhwqsw.com/xinwen/181.html

相关阅读

-

肠道健康标准和影响家禽肠道健康的因素分析及其防控方案 | 微生态前沿

摘要:肠道作为整个机体主要的消化器官和体内最大的免疫器官,在家禽的生长发育和繁殖生产中起着至关重要的作用。肠道健康标准可为生产中及时监测并准确判断肠道的健康状况提供依据,了解肠道屏障的损伤机制有助于制定相应的防控策略。在实际生产中影响家禽肠道健康的因..2025-02-19

-

发酵饲料在水产养殖中的研究进展 | 微生态前沿

摘要:随着水产养殖业的高速发展,鱼粉资源紧缺,价格持续攀升,使得植物蛋白质源在水产饲料中的占比逐渐增大,但是植物蛋白质源含有的抗营养因子导致饲料利用率低下,并对水产动物健康造成不利影响。近年来,大量研究表明,发酵饲料可增强饲料的适口性,有助于提高水产..2024-10-30

-

低蛋白质饲粮中添加益生菌对育肥猪生长性能、粪便菌群组成和代谢组特征的影响 | 微生态前沿

摘要:本试验旨在探讨低蛋白质饲粮中添加益生菌对育肥猪生长性能、粪便菌群组成和代谢组特征的影响。选取平均体重为(80.56±0.45)kg的长×大育肥猪90头,随机分为3组,分别为对照组、试验Ⅰ组和试验Ⅱ组,每组3圈(重复),每圈10头(阉公猪与母猪各占1/2)。对照组饲喂含14..2024-09-25

-

动物饲料对畜产品安全的影响

近年来,我国农业相关主管部门不断加大对畜产品质量安全的监督与管理,根据农业农村部有关的统计报告可知,我国在 2021年在全国范围内的200个大中城市中开展 3 次例行的监测,所抽检的畜产品的合格率 98.5%~99.9%,全国的畜产品质量安全一直处于稳定状况。但是我国在食..2024-08-21

-

不同饲料原料及加工工艺对猪肠道健康的影响

随着饲料产业规模的不断扩大,饲料产品的利润逐年降低,这对饲料企业提出了巨大的挑战。为了应对市场竞争,必须从饲料品质上进行突破,以满足市场对高品质饲料的需求。饲料加工工艺对饲料理化性质和猪肠道健康有重要影响。因此,饲料加工工艺应该进行精准优化,以保证饲..2024-08-09

-

乳酸菌微生态制剂对蛋鸡生产性能、蛋品质的影响 | 微生态前沿

抗生素的使用可减少蛋禽疾病的发生,从而提高蛋禽的生产性能,但随着消费者对抗生素产生危害的重视和关注,以及“禁抗令”的颁布,无抗、替抗的呼声日益升高。有研究表明,抗菌肽作为一种由生物体在抵御病原微生物时产生的、具有多种生物活性的防御性小分子多肽,其具有..2024-08-14

-

反刍动物胃肠道微生物及其代谢物研究进展 | 微生态前沿

摘要:反刍动物胃肠道的发育与胃肠道微生物的定植都有一定的规律,但是不同物种乃至个体之间又有其独特的菌群。动物品种、年龄、性别以及不同的饲养管理模式对动物胃肠道微生物区系的结构和数量有着不同的影响。微生物与宿主的相互作用主要通过其代谢产物与宿主机体的代..2024-08-07

-

复合微生态制剂对断奶仔猪生长及免疫功能的影响|微生态前沿

复合微生态制剂对断奶仔猪生长及免疫功能的影响|微生态前沿摘要:为探讨复合微生态制剂对断奶仔猪生长及免功能的影响,选择体重相近、健康良好的杜×长×大三元断奶仔猪72头,随机分为3组。I组饲喂基础日粮,Ⅱ组饲喂添加0.1%的复合微生态制剂试验日粮,Ⅲ组饲喂添加0.1..2024-05-29